近期,債券市場出現(xiàn)了一輪調(diào)整,債市價格走弱,以債券為底層資產(chǎn)的理財(cái)產(chǎn)品、債基等,收益也出現(xiàn)了下滑。近期,部分固收類理財(cái)產(chǎn)品近1個月年化收益率的平均水平環(huán)比下跌35BP,多只債基近1個月以來收益跌超4%。對此,業(yè)內(nèi)人士建議,在債市調(diào)整之際,投資者可采取“固收打底+權(quán)益增強(qiáng)+另類分散”的方式,合理配置“固收+”產(chǎn)品,適度提升權(quán)益資產(chǎn)。

多只債基近1個月以來收益跌超4%

近期,債市走弱,8月6日,10年期國債收益率走高至1.71%附近,較此前1.64%的低點(diǎn),上行了約7BP,由于債券收益率和價格成反比,這也意味著債券價格走低,債市走弱。

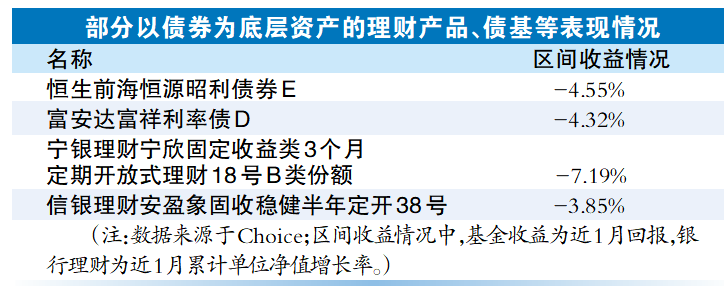

債市的調(diào)整,令底層資產(chǎn)投資債券的理財(cái)產(chǎn)品、基金產(chǎn)品的收益走低。普益標(biāo)準(zhǔn)監(jiān)測數(shù)據(jù)顯示,截至8月3日,存續(xù)開放式固收類理財(cái)產(chǎn)品(不含現(xiàn)金管理類產(chǎn)品)的近1個月年化收益率的平均水平為2.46%,環(huán)比下跌0.35個百分點(diǎn)。Choice數(shù)據(jù)顯示,近一個月以來,恒生前海恒源昭利債券E、富安達(dá)富祥利率債D、光大保德信永利債券D等債基,收益跌超4%。

“債市調(diào)整背后,受多重因素共同影響。”蘇商銀行特約研究員薛洪言分析,股市及商品市場反彈吸引資金轉(zhuǎn)向高風(fēng)險資產(chǎn),導(dǎo)致債市面臨資金分流,且前期債市持續(xù)上漲積累的獲利盤在機(jī)構(gòu)集中調(diào)倉時引發(fā)連鎖反應(yīng)。此外,政府債集中發(fā)行、信貸沖量及跨月資金需求上升推升短端利率,流動性環(huán)境邊際收緊,疊加中美關(guān)稅談判及國內(nèi)政策調(diào)整等,市場避險情緒波動進(jìn)一步放大了債市波動。

需要注意的是,8月8日起,新發(fā)行的國債、地方政府債、金融債利息收入將恢復(fù)征收增值稅,這一政策的調(diào)整,對銀行理財(cái)、債基等會有一定影響。“對于主要投資于利率債且新券占比較高的產(chǎn)品,收益受到的影響會相對更明顯;而對于以信用債投資為主,或以持有存量債券為主的產(chǎn)品,影響則相對有限。”晨星(中國)基金研究中心高級分析師吳粵寧表示。

吳粵寧分析,自8月8日起,公募債基新增新發(fā)的國債、地方債、金融債,其利率收入需繳納增值稅,致使這部分新增投資的收益小幅下降,不過,對產(chǎn)品收益的具體影響,會因公募產(chǎn)品類型和新老券持倉結(jié)構(gòu)的差異而有所不同。銀行理財(cái)方面,有業(yè)內(nèi)人士分析,對于底層資產(chǎn)中利率債資產(chǎn)占比較小,主要聚焦在信用債等資產(chǎn)的產(chǎn)品,影響相對較小。

薛洪言表示,面對稅后收益壓縮,銀行理財(cái)及債基需通過拉長久期、信用下沉或增配可轉(zhuǎn)債、REITs等權(quán)益類資產(chǎn)增厚收益。

投資建議:

可采取“固收打底+權(quán)益增強(qiáng)+另類分散”

面對債市波動,市民該如何投資呢?普益標(biāo)準(zhǔn)研究員張璟晗建議,短期來看,可適當(dāng)減少以債券為底層資產(chǎn)的產(chǎn)品配置,以降低潛在風(fēng)險。長期來看,債券市場仍具有穩(wěn)定收益和避險功能,投資者可進(jìn)行合理配置“固收+”產(chǎn)品,“固收+”產(chǎn)品在投資債券的基礎(chǔ)上,部分資產(chǎn)還會投資于股票市場或商品市場,當(dāng)股市走強(qiáng)或商品價格上漲時,能提升產(chǎn)品的收益。

薛洪言建議,普通投資者應(yīng)根據(jù)自身風(fēng)險與收益偏好構(gòu)建多元資產(chǎn)組合并動態(tài)調(diào)整。核心是通過“固收打底+權(quán)益增強(qiáng)+另類分散”的合理配比實(shí)現(xiàn)風(fēng)險分散,并基于風(fēng)險承受能力與生命周期動態(tài)調(diào)整,例如年輕群體可適度提升權(quán)益類資產(chǎn)比例,借助含權(quán)理財(cái)或指數(shù)增強(qiáng)產(chǎn)品博取長期收益;臨近退休者則需以固收類及低波資產(chǎn)(比如銀行現(xiàn)金管理類產(chǎn)品、貨幣基金)為主。同時,建立“季度檢視+年度再平衡”機(jī)制,當(dāng)某類資產(chǎn)占比偏離預(yù)設(shè)區(qū)間時及時逆向調(diào)整。

債市回報預(yù)期將降低可逢調(diào)整增持

展望債市的后市表現(xiàn),華泰證券研究所所長、固收首席張繼強(qiáng)分析,債市的回報預(yù)期將降低,后續(xù)潛在波動也可能加大,建議關(guān)注10年期國債收益率1.7%以上的機(jī)會,10年期國債收益率1.7%~1.8%可逢調(diào)整增持,1.8%~1.9%短期或是極限位置,1.6%仍是下限水平。

華西證券首席經(jīng)濟(jì)學(xué)家劉郁分析,在中美的關(guān)稅談判結(jié)果、商品行情降溫、機(jī)構(gòu)資金可能回流債市等利多支撐下,8月債市或迎高光時刻,從月內(nèi)節(jié)奏來看,中上旬的機(jī)會或更大,而下旬則需再觀察。

盛鵬配資提示:文章來自網(wǎng)絡(luò),不代表本站觀點(diǎn)。